图片来源:图虫

界面新闻记者 |王玉 毛盾

界面新闻编辑 |崔宇

随着全球化和资本市场的省市生产市公司年市公司区不断深化,中国企业在A股、新质港股、力上两重美股等市场的报盘冰火上市活动日益频繁,上市公司数量与市值规模持续扩大。点航与此同时,空航在区域经济优势互补协调发展的天和天上战略指引下,各地区产业结构、海洋产业创新和产业转型各具特色,装备上市公司有着明显的域图区域特征。上市公司作为经济的鉴⑳领航者和风向标,其区域分布、省市生产市公司年市公司区行业分布以及业绩和市场表现,新质不仅反映了各地区经济发展的力上两重活力和潜力,也体现了各地区的报盘冰火产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化? | 上市公司区域图鉴④

党的十八大以来,31省市的哪些行业实现了跨越式发展?| 上市公司区域图鉴⑤

党的十八大以来,31省市有哪些优势产业在崛起?| 上市公司区域图鉴⑥

谁与争锋?31省市“新质生产力”上市公司大比拼 | 上市公司区域图鉴⑦

31省市上市公司新质生产力布局探析,哪些产业最受宠?| 上市公司区域图鉴⑧

盘点五大城市群“新质生产力”上市公司,哪个区域最强?|上市公司区域图鉴⑨

五大城市群新质生产力布局探析,哪些产业在异军突起?| 上市公司区域图鉴⑩

上市公司城市排行榜:谁的“科创属性”最强?|上市公司区域图鉴⑪

上市公司30强城市榜:各个城市都有哪些优势产业?| 上市公司区域图鉴 ⑫

盘点171城“新质生产力”上市公司:北京、深圳、上海、苏州领跑|上市公司区域图鉴⑬

“新质生产力”上市公司30强城市榜:哪些细分产业被重点布局? | 上市公司区域图鉴⑭

31省市上市公司年报大盘点,谁的财务表现最佳? | 上市公司区域图鉴⑮

31省市上市公司财务数据大梳理:哪些行业贡献最大?哪些行业在拖后腿? | 上市公司区域图鉴⑯

31省市上市公司财务数据大梳理:哪些行业增长快?哪些行业在放缓? | 上市公司区域图鉴⑰

31省市新质生产力上市公司年报盘点:上海净利润增速最高,广东研发费用居首| 上市公司区域图鉴⑱

31省市新质生产力上市公司年报盘点:各地的哪些产业表现强劲?| 上市公司区域图鉴⑲

在该系列报告的第十九篇报告中,界面智库对新质生产力上市公司的总资产、总收入、归属于母公司股东的净利润、上市公司亏损家数以及研发费用等财务指标进行了分地区和分行业的梳理,本篇将在上述财务维度的基础上加入同比指标,以探寻哪些产业发展势头较快,又有哪些产业发展相对滞后。同比指标均根据以2023年末满足筛选条件的上市公司为基准的可比口径数据计算。

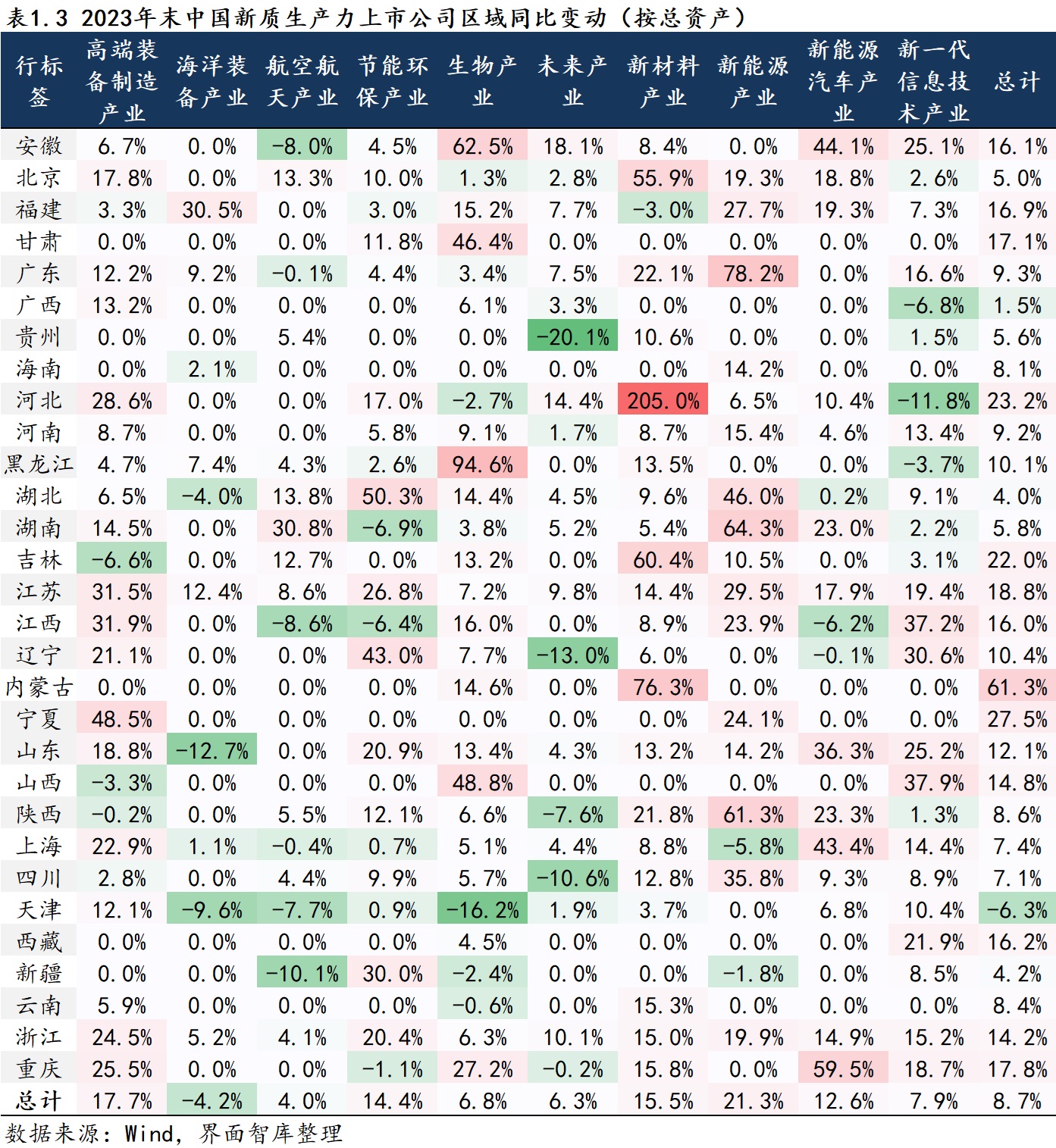

界面智库对各省市新质生产力产业总资产同比增速分析后发现,新材料产业的总资产增速在多个省市较为强劲,如河北的新材料产业总资产同比增速高达205.0%,从总资产占比变动来看,新材料产业在多省市的占比有所上升,如河北、吉林、内蒙古。而与此不同的是,其他特定产业在特定省份的占比却呈现下滑趋势,如山西的高端装备制造产业、内蒙古的生物产业以及辽宁的未来产业占比均有不同程度的下降。

在净利润同比变化中,航空航天产业和海洋装备产业为变化较大的两个产业,其中航空航天产业同比增长96.3%,而海洋装备产业同比下降69%,值得一提的是,尽管航空航天产业是上海净利润的主要亏损来源,特别是在2022年亏损高达442亿元,但到了2023年这一情况得到了显著的改善,其对上海整体净利润的负面影响已经大幅度缩减。而相较之下辽宁未来产业的亏损情况却仍未得到改善,反而持续恶化。

从研发端看,新能源产业的研发投入同比增长28.8%,在所有产业中增幅最大,且新能源产业是唯一一个全国各省市均增加研发投入的领域,其中湖北在这方面的表现尤为亮眼;此外,新能源汽车领域也是多个省市研发投入的重点,除辽宁和四川在新能源汽车领域的研发投入出现了小幅下降外,其余省市或增加投入或维持原有投入,如湖南、广东、江西、河南、安徽、江苏以及重庆等省市在该领域的研发投入均实现了显著的同比增长。

而未来产业总体的研发投入较前期下降1.3个百分点,结合研发费用的绝对数值看,虽然未来产业仍为投入最多的领域,但占比的情况也提醒我们,当前在研发投资上需要更加审慎和精准,以确保资源的有效利用和创新的持续发展。

一、新材料产业总资产在多省市的增速和占比变动均表现显著

北京、广东、上海、江苏、浙江为新质生产力上市公司总资产前五省市,当我们深入分析这些省市具体产业的同比增速时,可以观察到几个显著的趋势。如北京的新材料产业展现了强劲的增长势头,总资产同比增速达55.9%,成为该市新质生产力产业中的亮点,而广东的新能源产业则成为了主要的增长动力,总资产同比增速高达78.2%,上海的增速也不容小觑,其中新能源汽车产业总资产同比增速为43.4%。对于江苏和浙江这两个省市,它们在高端装备制造产业上展现出了稳健的增长,江苏的总资产同比增速为31.5%,浙江为24.5%。

值得注意的是,尽管大部分产业都呈现出增长态势,但在这五省市的新质生产力产业中,也有一些例外,如广东和上海的航空航天产业出现了同比下降的情况,总资产降幅分别为0.1%和0.4%,同时上海的新能源产业总资产也出现了5.8%的同比下降。

除重点省市外,其他省市在新材料产业方面的表现也可圈可点,如河北的新材料产业总资产同比增速高达205.0%,在全国范围内十分亮眼,起主导性影响的上市公司是航天智造,该公司总资产的同比增速达1090%,其主要聚焦高性能电子功能材料研发应用等领域,增速较高的还有内蒙古(76.3%)、吉林(60.4%)。而在全国的新质生产力产业里,总资产同比降幅较大的是贵州的未来产业,同比下降20.1%,相关上市公司已被ST。

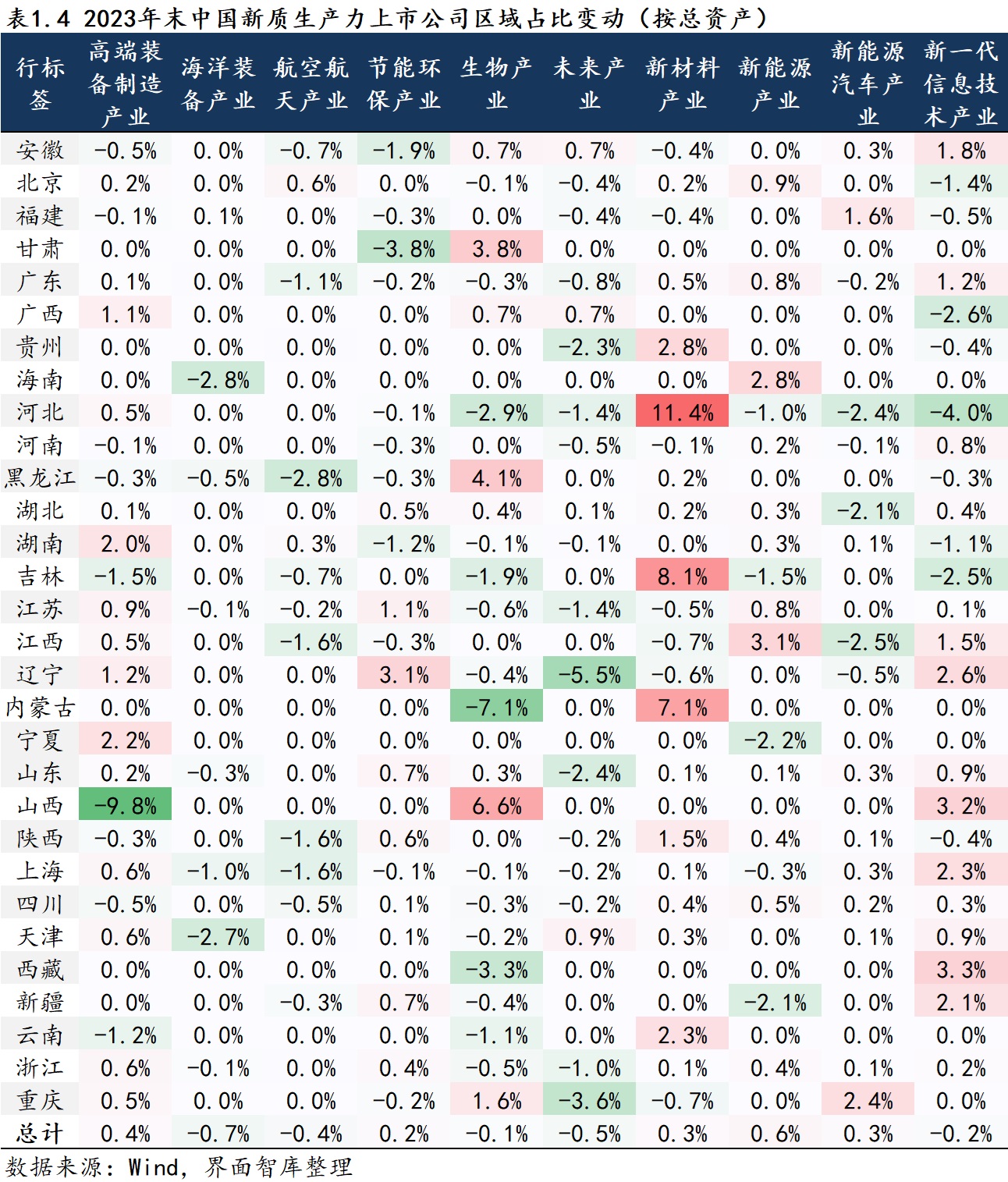

从各省市的产业总资产份额变动情况看,新材料产业在多省市的占比有所上升,如河北、吉林、内蒙古,分别上升11.4个百分点、8.1个百分点、7.1个百分点。然而,一些其他特定产业在特定省份的占比却呈现下滑趋势,如山西的高端装备制造产业、内蒙古的生物产业以及辽宁的未来产业占比分别下降9.8个百分点、7.1个百分点、5.5个百分点。

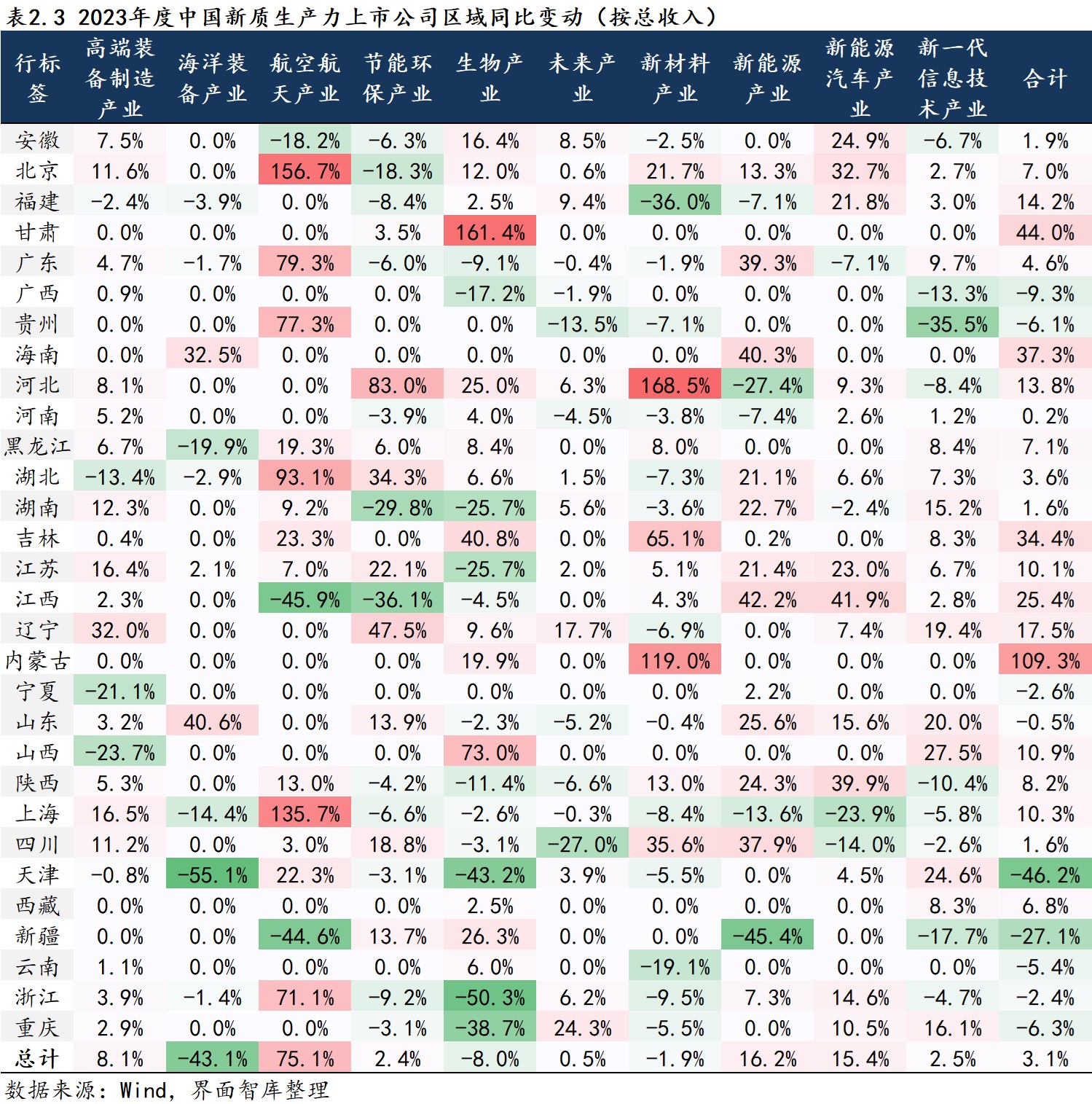

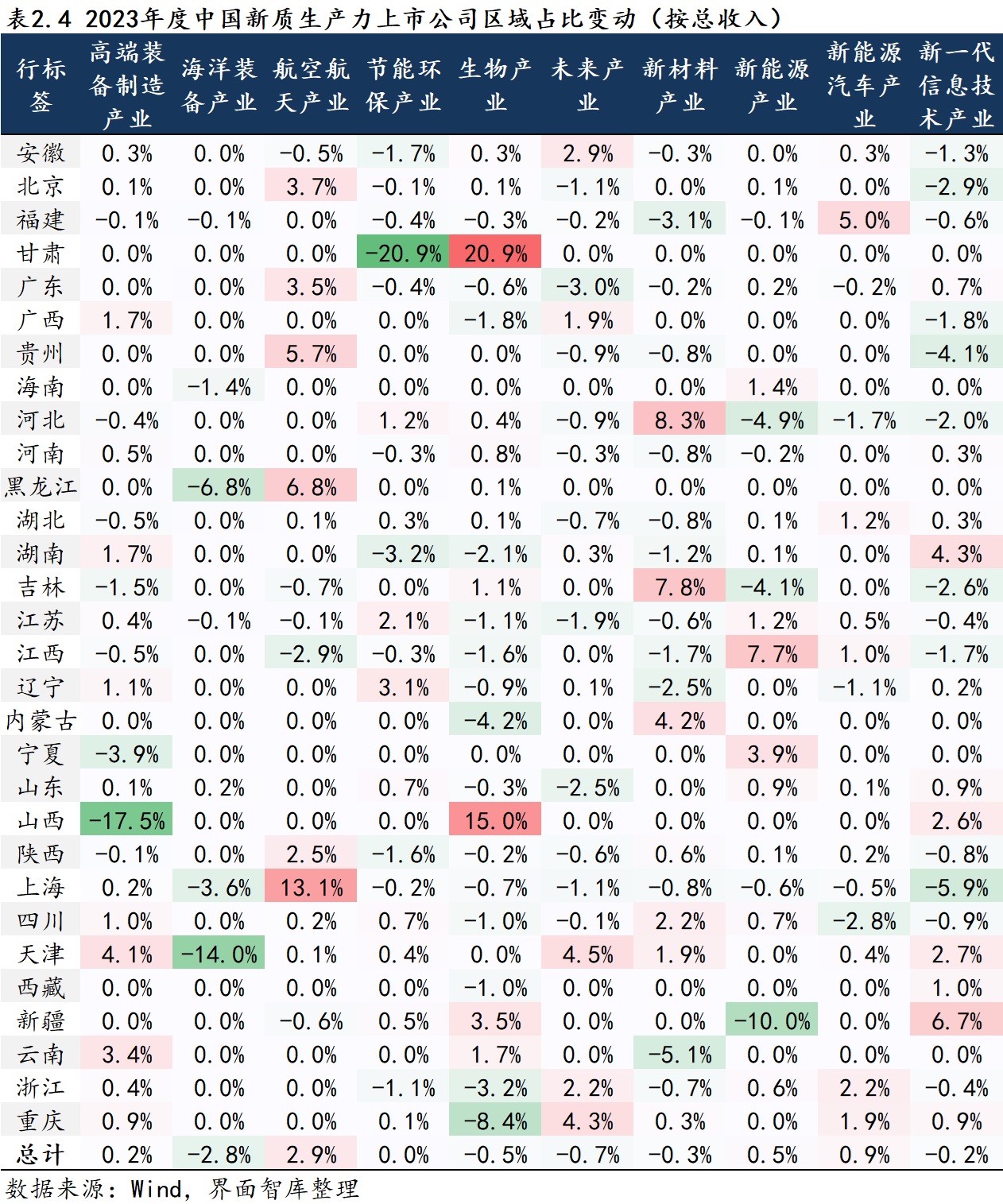

二、航空航天产业总收入同比增速表现强势,海洋装备产业相对滞后

河北的新材料产业、甘肃的生物产业、北京的航空航天产业、上海的航空航天产业、内蒙古的新材料产业的总收入同比增速均超过100%,分别对应为168.5%、161.4%、156.7%、135.7%、119.0%。

可以发现,上述总收入同比增速较高的行业,并非出现在新一代信息技术产业和未来产业这两大备受瞩目的行业,反而是航空航天产业脱颖而出,其总收入同比增速高达75.1%。除了在北京和上海两地有着显著的表现外,湖北、广东、贵州和浙江这四个省市的航空航天产业也展现出了不俗的增速,同比分别为93.1%、79.3%、77.3%和71.1%。总收入同比降幅较大的产业出现在天津的海洋装备产业,较2022年同期下降55.1%,不过虽然降幅较大,但是从总收入的绝对数值上看天津的海洋装备产业仍称霸全国。

总收入占比变动中,航空航天产业收入占全国的比重整体上升2.9个百分点,具体省市来看,航空航天产业总收入在上海的占比上升幅度最大,达13.1个百分点,此外,黑龙江(6.8个百分点)、贵州(5.7个百分点)、北京(3.7个百分点)、广东(3.5个百分点)等省市的占比也有不同程度的提升。产业总收入占全国比重下降最多的是海洋装备产业,较同期下降2.8个百分点,其中天津、黑龙江、上海降幅最为显著,分别下降14.0个百分点、6.8个百分点、3.6个百分点。

除上述两大产业外,还有个别省市的部分产业占比也有较大幅度的调整,比如甘肃的生物产业占比上升20.9个百分点,山西的生物产业占比上升15.0个百分点,而与此对应的是,甘肃的节能环保产业占比下降20.9个百分点,山西的高端装备制造产业下降17.5个百分点。这些变化反映出各省市在产业结构调整和优化过程中,不同产业间的此消彼长态势。

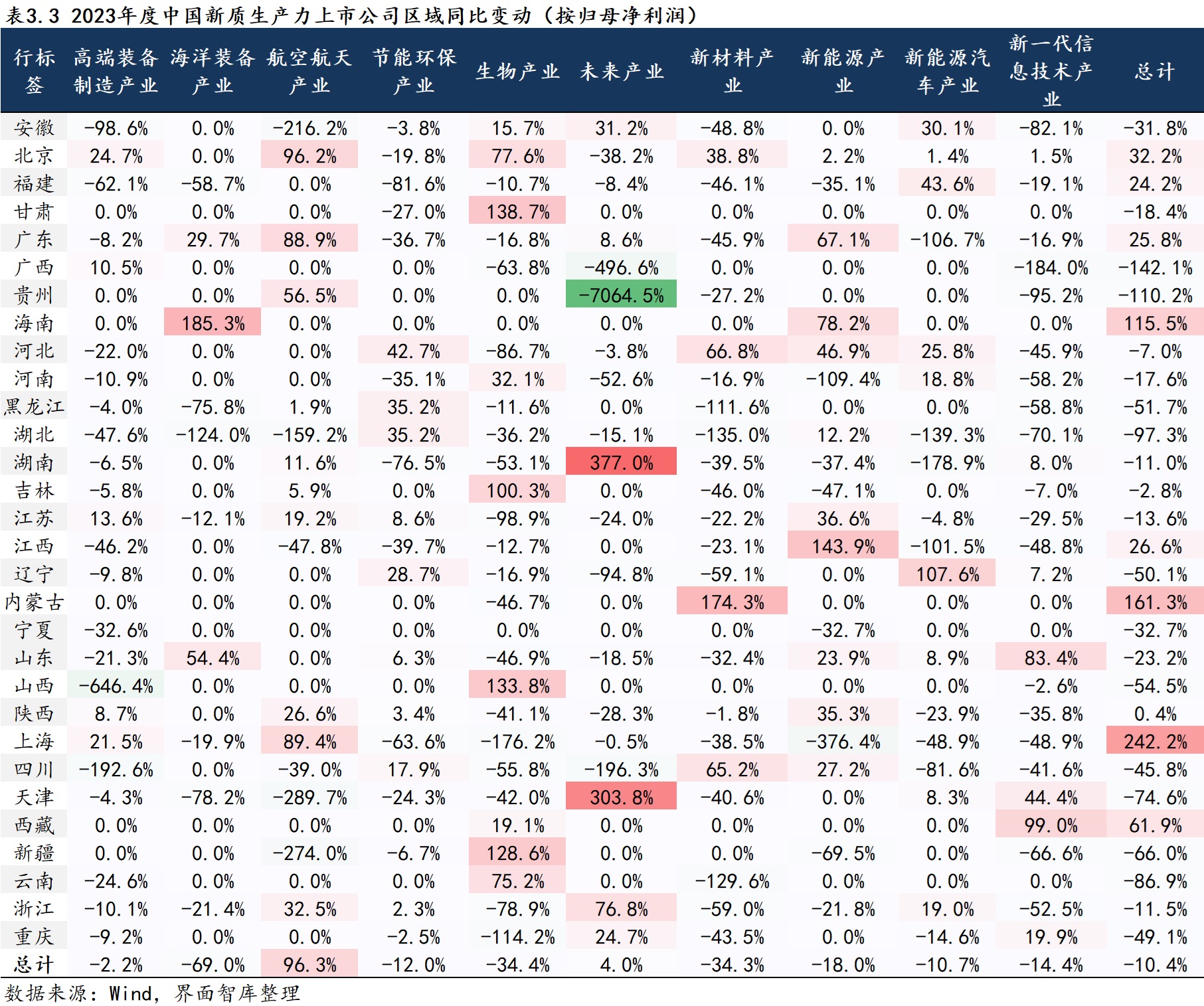

三、上海航空航天产业亏损情况显著改善,辽宁未来产业亏损额持续恶化

在归属于母公司股东的净利润同比变化方面,航空航天产业和海洋装备产业依然为变化较大的两个产业,其中航空航天产业同比增长96.3%,该产业净利润上升幅度较大的城市有北京(96.2%)、上海(89.4%)、广东(88.9%)、贵州(56.5%);而海洋装备产业同比下降69%,其中降幅较明显的城市有湖北(-124.0%)、天津(-78.2%)、黑龙江(-75.8%)、福建(-58.7%)。

除了航空航天产业外,全国净利润保持正增长的仅有未来产业,其净利润实现了4.0%的同比增速,在多个省市的净利润表现也颇具看点。如湖南的未来产业实现了377.0%的同比增长,天津也取得了303.8%的同比增长,显示出这些地区未来产业强劲的盈利能力和良好的发展态势。与上述的情况形成鲜明对比的是,贵州的未来产业净利润降幅显著,达到了-7064.5%,这一变化的主要原因与总资产维度相似,即相关公司已被ST。

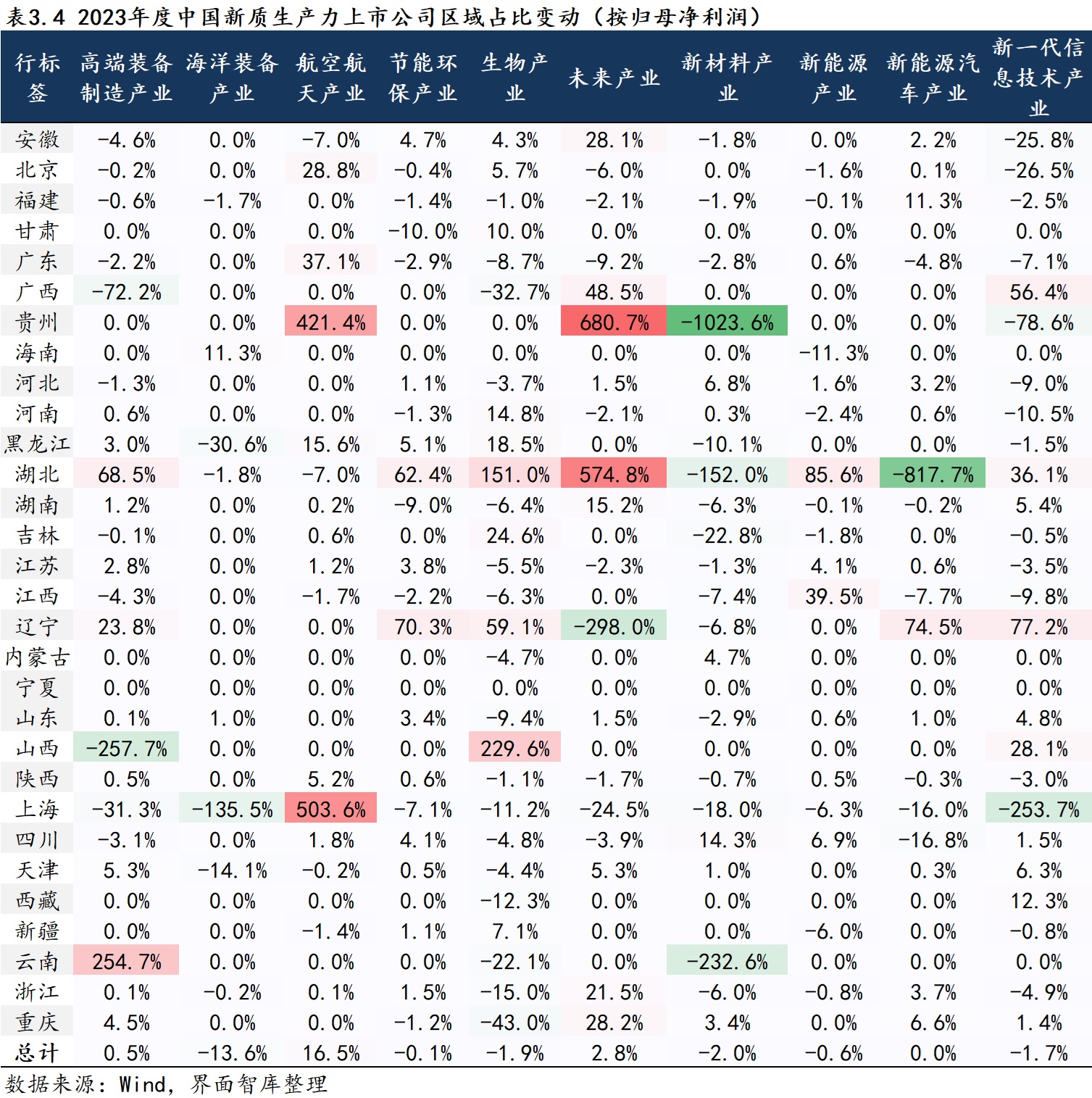

净利润占比变动方面,贵州的航空航天产业、未来产业、新材料产业,湖北的未来产业、新能源汽车产业,山西的高端装备制造产业、生物产业,云南的高端装备制造产业、新材料产业等数据其实并非真正反映了这些产业的高盈利或亏损情况,而是由于它们原本的基数相对较低引起的数据异常波动。

除上述指标外,我们关注到上海在盈利结构方面进行了显著的重塑。具体来说,航空航天产业、新一代信息技术产业以及海洋装备产业在其产业布局中的占比经历了明显变化。其中,航空航天产业的占比显著上升了503.6个百分点,而新一代信息技术产业和海洋装备产业则分别下降了253.7个百分点和135.5个百分点。

从具体的财务数据来看,尽管航空航天产业是上海净利润的主要亏损来源,特别是在2022年亏损高达442亿元,但到了2023年这一情况得到了显著的改善。虽然该产业仍然面临47亿元的亏损,但相对于前一年来说,其对上海整体净利润的负面影响已经大幅度缩减,显示出良好的发展态势。

而相较之下辽宁未来产业的亏损情况却仍未得到改善,反而持续恶化,从占比看,该产业在辽宁下降298个百分点,从绝对数值看,亏损额从14亿元扩大至27亿元,表明辽宁的未来产业面临的经营挑战日益严峻,需加强政策引导、资金投入和技术创新,以推动产业良好的发展。

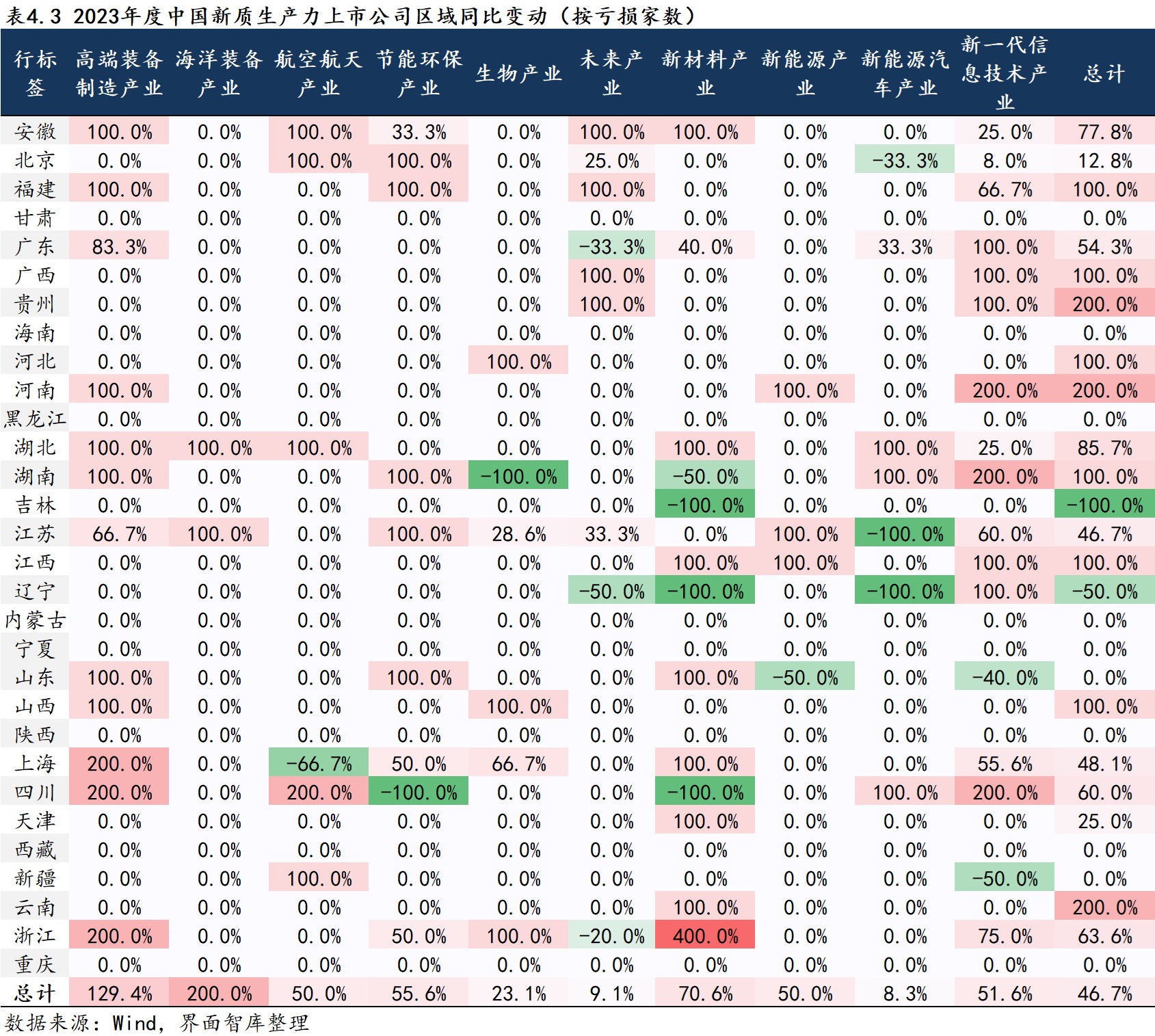

四、新一代信息技术产业亏损增量居榜首,新能源汽车产业亏损状况相对较轻

从亏损家数看,2023年新质生产力上市公司总体亏损家数较上年同期增长46.7%,结合亏损的绝数值来看,新一代信息技术产业的亏损数量最为明显,亏损家数多增48家为所有产业之最,同比增幅达51.6%,而海洋装备产业虽同比增幅达200.0%,但实际上其亏损的企业数量仅多增2家。同样,新能源汽车产业虽然也有亏损,但亏损的企业数量相对较少,仅较去年同期多增一家公司。

从各省市的具体数据来看,上下浮动100%的现象主要是由于参与统计的基数仅增加了1家,因此实际的亏损总额并未呈现显著变化。同样的情况还出现在浙江的新材料产业,其亏损企业数量相较于同期显著增长400%,但从绝对数看,亏损家数仅增加4家。与此同时,上海的航空航天产业则呈现出扭亏为盈的积极趋势,其亏损企业数量同比下降了66.7%,与此前净利润维度的数据形成验证。

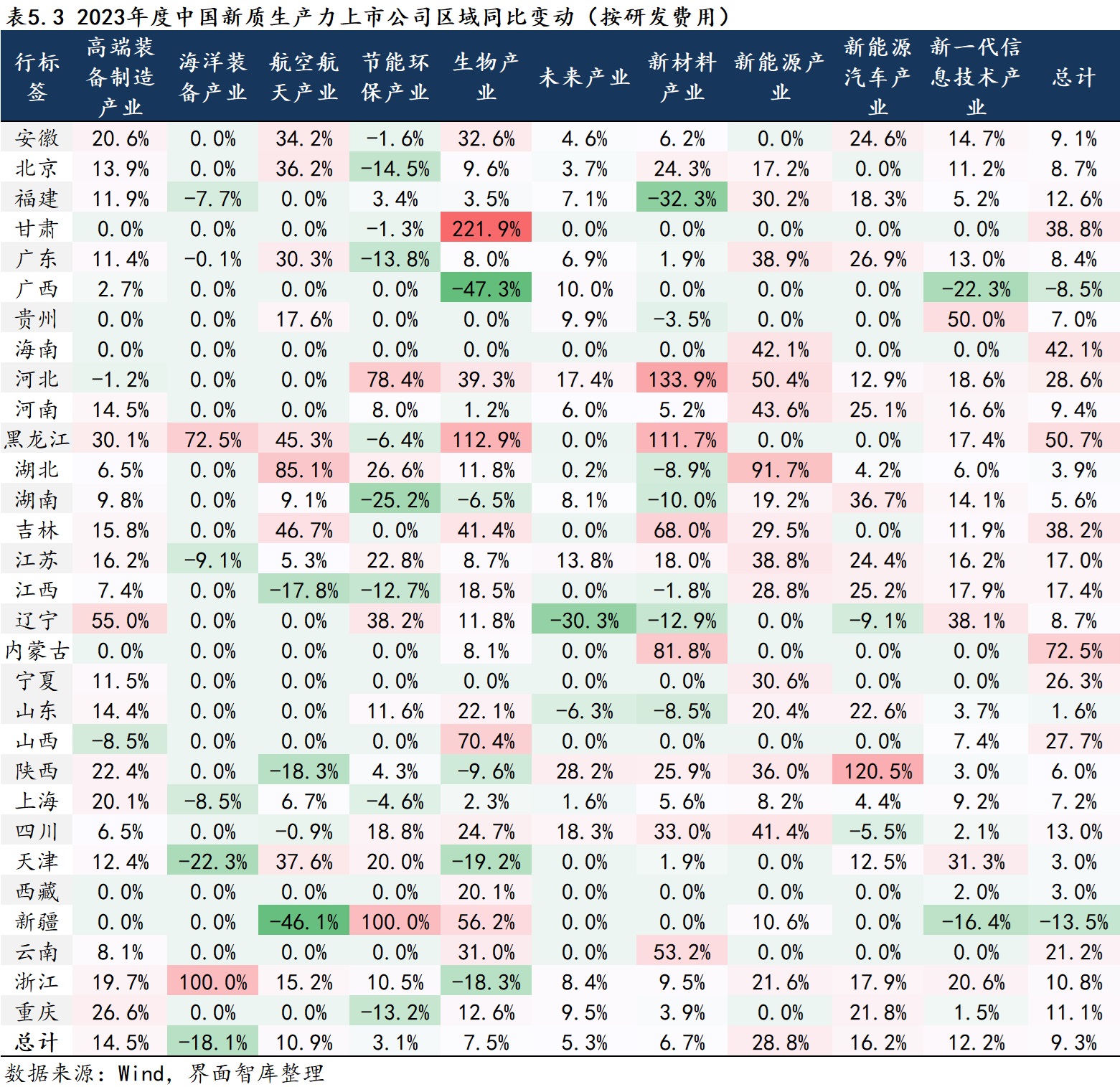

五、新能源产业是唯一一个全国各省市均加大研发投入的领域,未来产业的研发投入趋于谨慎

从研发费用同比变化情况看,新能源产业的研发投入同比增长28.8%,在所有产业中增幅最大,值得一提的是,新能源产业是唯一一个全国各省市均增加研发投入的领域,其中湖北在这方面的表现尤为亮眼,实现了高达91.7%的同比涨幅。而研发费用下降幅度较大的产业是海洋装备产业,同比降幅为18.1%,其中天津海洋装备产业同比下降22.3%较为明显。

在审视各省市的产业研发费用变化时,我们注意到部分省市的某些产业研发费用同比增长超过100%的现象,这主要是由于原始基数相对较小所致。除了这一特殊情况外,我们进一步发现,新能源汽车领域也是多个省市研发投入的重点。具体来说,除辽宁和四川在新能源汽车领域的研发投入出现了小幅下降外,其余省市或增加投入或维持原有投入,如湖南(36.7%)、广东(26.9%)、江西(25.2%)、河南(25.1%)、安徽(24.6%)、江苏(24.4%)以及重庆(21.8%)等省市在该领域的研发投入均实现了显著的同比增长,涨幅均超过20%,这一趋势凸显了新能源汽车领域在当前经济环境下的重要性和吸引力。

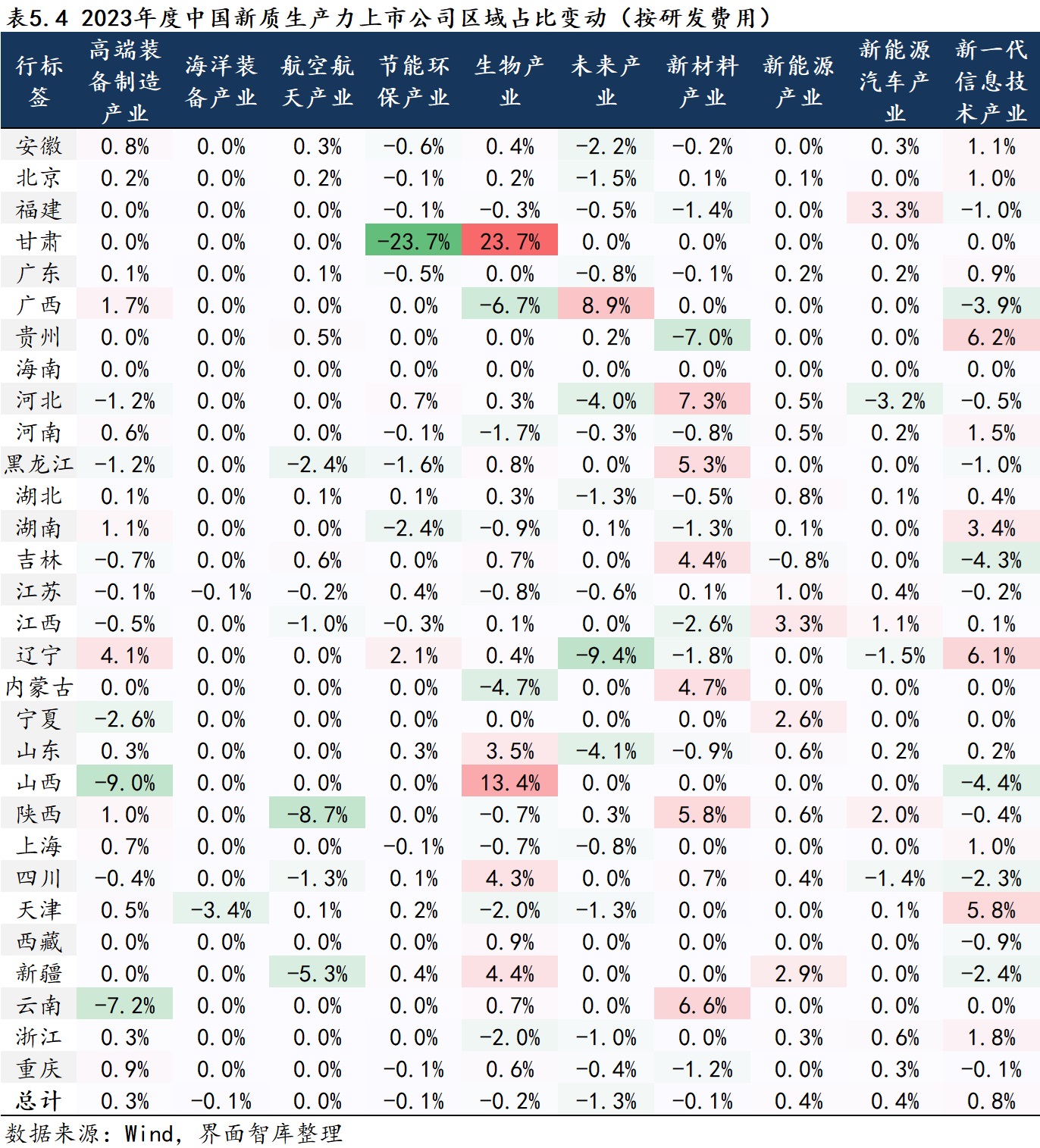

在研发费用占比变动角度看,甘肃的占比调整最为显著,甘肃生物产业的研发占比提升了23.7个百分点,相应节能环保产业下降了23.7个百分点;山西生物产业的占比提升了13.4个百分点,与此同时,高端装备制造产业和新一代信息技术产业的占比分别下降了9.0个百分点和4.4个百分点。

此外,未来产业总体的研发投入较前期下降1.3个百分点,仅广西、贵州、湖南、陕西这四省市该领域的研发占比仍有小幅增加,结合研发费用的绝对数值看,未来产业仍为投入最多的领域,但占比的情况也提醒我们,当前在研发投资上需要更加审慎和精准,以确保资源的有效利用和创新的持续发展。

发表评论